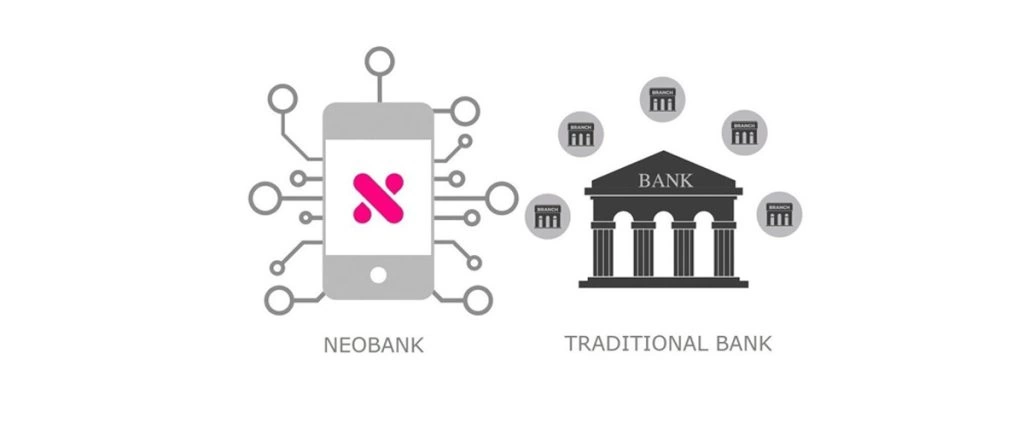

خبر جدید بانک مرکزی مثل پتکی بود که روی میز صنعت پرداخت و بانکداری دیجیتال خورد؛ نئوبانکها دیگر نمیتوانند با برند یا شرکت مستقل فعالیت کنند. این تصمیم، هم برای نهادهای سنتی و هم برای استارتآپهای فینتک نشانهای آشکار است: فضای نوآوری باید زیر چتر کامل نظارتی و فنی بانکهای تصویرشده حرکت کند.

مرکز تنظیمگری بانک مرکزی پیشنویس بهروزرسانیشده ضوابط واحدهای دیجیتال بانکی را منتشر کرده است. آنچه در این سند برجسته است، تاکید بر ضرورت فعالیت نئوبانکها و شعب مجازی صرفاً تحت هویت بانک مادر و ممنوعیت ایجاد هرگونه هویت حقوقی یا فنی مستقل برای این واحدهاست. سوال ساده اما مهم: چرا؟ پاسخ تا حد زیادی به نگرانیها درباره ریسکهای عملیاتی، پولشویی و سلامت سیستم بانکی برمیگردد.

در این چارچوب، «واحد دیجیتال» معنای مشخصی دارد: مجموعهای که تمام فرایندهای بانکی را صرفاً بهصورت غیرحضوری و از طریق بسترهای دیجیتال مورد تایید بانک مرکزی ارائه میدهد. بنابراین هر نوع فعالیت بانکی الکترونیک که خود را با عناوینی چون نئوبانک یا شعبه مجازی معرفی میکند، باید ابتدا مجوز رسمی بگیرد.

رویه اخذ مجوز ترکیبی است؛ بانک مرکزی پس از استعلام از واحدهای مبارزه با پولشویی، بررسی شاخصهای سلامت بانکی و ارزیابی توانمندیهای فناوری اطلاعات، صلاحیت ایجاد واحد دیجیتال را تایید میکند. هر موسسه اعتباری تنها میتواند یک شناسه اختصاصی برای واحد دیجیتال خود دریافت کند و تاسیس واحدهای بانکی زیرمجموعه ممنوع است. به عبارت دیگر، گسترش هرمی زیر یک بانک در قالب چند برند مستقل پذیرفته نمیشود.

محدودیت استقلال فنی و برند

یکی از سختگیرانهترین بندها، ممنوعیت تاسیس یا مالکیت شرکتهای مستقل برای راهاندازی نئوبانک است. نئوبانکها حق ندارند به عنوان نهاد حقوقی مجزا یا با برند مستقل شناخته شوند. حتی استفاده از سامانه جامع بانکداری (Core Banking) جداگانه برای واحدهای دیجیتال منع شده است؛ همه خدمات باید از طریق سامانه متمرکز و در بستر مرکز داده بانک مادر ارائه شوند. در تبلیغات هم نام بانک مادر باید بهصورت برجسته کنار نشان واحد دیجیتال ظاهر شود.

این رویکرد دو هدف روشن دارد: نخست حفظ یکپارچگی دادهها و تضمین امنیت اطلاعات در مرکز دادههای تحت نظارت بانک؛ دوم، تعیین پاسخگویی شفاف؛ وقتی مشکلی رخ میدهد، مشتری بداند با چه نهادی روبهروست و مرجع پاسخگو کیست.

مسئولیت پشتیبانی و امنیت بر عهده خود موسسات است و ارائه خدمات باید بهصورت شبانهروزی ادامه داشته باشد. اگر لازم شد بخشی از کار برونسپاری شود، قراردادها باید مستقیم بین بانک و پیمانکار منعقد شده و دستورالعملهای ریسک فناوری اطلاعات بانک مرکزی رعایت گردد. در عمل یعنی کنترل مستقیم بانک روی تامینکنندگان فناوری و زیرساختها.

در حوزه نظارت، سامانهای مرحلهای برای برخورد با تخلفات تعریف شده است. ابتدا اخطار اصلاحی صادر میشود؛ سپس در صورت عدم اقدام ظرف سه ماه، محدودیت در جذب مشتری یا عملیات واحد دیجیتال اعمال خواهد شد. تداوم نقض مقررات میتواند به تعلیق مجوز منجر شود و بانک ملزم خواهد شد خدمات را از طریق سایر کانالها یا حضوری برای مشتریان فراهم کند.

نکته مهم دیگر مهلت شش ماهه است: موسسات دارای واحدهای مشابه باید ظرف شش ماه پس از ابلاغ، برای اخذ مجوز رسمی اقدام کنند؛ وگرنه فعالیت آن واحدها غیرمجاز خواهد شد و تحت مقررات انضباطی قرار میگیرند. این ضربالاجل عملاً فضای رقابتی را برای بازیگران جدید سختتر میکند اما به نفع شفافیت و ریسک کمتر کلیت نظام است.

این تغییرات چه پیامدی برای بازار دارد؟ برای بانکها، الزامی برای تقویت زیرساخت و افزایش شفافیت است؛ برای استارتآپها، فشار برای همکاری نزدیکتر با بانکهای سنتی یا تغییر مدل کسبوکار. اما در نهایت یک سوال هنوز باز است: آیا این مقررات نوآوری را محدود میکند یا مسیر آن را به سمت بلوغ و اعتماد عمومی هدایت میکند؟