بازار موبایل ایران شبیه صحنهای است پر از تضاد. از یک سو میلیونها گوشی ارزانقیمت که در جیب مردم جا میگیرند. از سوی دیگر، همان تعداد اندکی از مدلهای گرانقیمت که بخش بزرگی از ارز وارداتی را میبلعند. این تصویر را تازهترین گزارش مرکز پژوهشهای مجلس و دادههای سامانه همتا تا شهریور ۱۴۰۴ ترسیم کردهاند.

تصاویر بازار و ارقام کلیدی

تا نیمه دوم سال ۱۴۰۴، مجموعاً ۱۰۶ میلیون دستگاه گوشی و تبلت در کشور ثبت شده است. عددی چشمگیر. از این میزان، حدود ۸۸.۵ میلیون دستگاه گوشی هوشمند هستند، ۱۶.۵ میلیون دستگاه فیچرفون یا گوشی دکمهای و ۱.۲ میلیون دستگاه تبلت سهم واردات کشور است. به عبارت دیگر، بازار با ارزبری متوسط سالانه حدود ۳ میلیارد دلار، یکی از پرمصرفترین بخشهای وارداتی است.

اما نکته اصلی چیست؟ بیش از ۸۰ درصد از گوشیهای موجود در ایران قیمت کمتر از ۳۰۰ دلار دارند. ساده به نظر میآید؛ اما نیمه پنهان داستان جایی است که همین اقلیت گرانقیمت—یعنی حدود ۲۰ درصد گوشیها—نیمی از کل ارز تخصیصی واردات موبایل را مصرف میکنند. انگار که تعداد اندکی از مدلها، بار سنگینی از هزینه را به دوش کشیدهاند.

سهم تعدادی برندها از بازار نیز جالب است. چهار نشان اصلی بازار به ترتیب سامسونگ، شیائومی، نوکیا و اپل هستند. سامسونگ با در اختیار داشتن ۴۵ درصد از سهم تعدادی، صدرنشین بازار است؛ شیائومی با ۲۴ درصد در مقام دوم قرار دارد؛ نوکیا حدود ۱۲ درصد و اپل نزدیک به ۶ درصد سهم بازار را دارند. این آمار وقتی معنی دیگری پیدا میکند که به سهم ارزشی هر برند نگاه کنیم.

مثلاً نوکیا—با سهم تعدادی دو رقمی—متوسط قیمت بسیار پایینی دارد و در نتیجه سهم ارزشی آن از بازار تقریباً ناچیز است؛ گزارش مرکز پژوهشها میانگین قیمت گوشیهای نوکیا را کمتر از ۲۵ دلار برآورد کرده است، چون بخش عمده محصولات نوکیا، فیچرفون هستند. در مقابل، میانگین قیمت یک آیفون در بازار داخلی حدود هزار دلار است؛ همین اختلاف قیمتی باعث میشود سهم ارزش اقتصادی برندها بهشدت از سهم تعدادیشان متفاوت شود.

نگاهی به تغییرات ارزش بازار در سالهای اخیر نشان میدهد که سهم ارزشی سامسونگ از ۴۶ درصد در سال ۱۴۰۱ به ۳۸ درصد در ۱۴۰۲ کاهش پیدا کرد، اما در ۱۴۰۳ دوباره به حدود ۴۵ درصد بازگشت. ارزش واردات این برند هم به ترتیب ۱.۵، ۱.۳ و ۱.۱ میلیارد دلار در سه سال ذکرشده گزارش شده است. شیائومی در همین بازه بین ۲۴ تا ۲۹ درصد سهم ارزشی داشته و اپل از ۲۶ درصد در سالهای ۱۴۰۱ و ۱۴۰۲ به ۲۱ درصد در ۱۴۰۳ کاهش یافته است.

در مقابل، نوکیا با وجود سهم تعدادی معنادار، سهم ارزشی حدود ۱ درصد در ۱۴۰۱ و ۱۴۰۲ و فقط ۰.۴ درصد در ۱۴۰۳ داشته است. سهم سایر برندها هم روندی افزایشی نشان میدهد؛ از ۳ درصد در ۱۴۰۱ به ۵ درصد در ۱۴۰۲ و ۶ درصد در ۱۴۰۳ رسید.

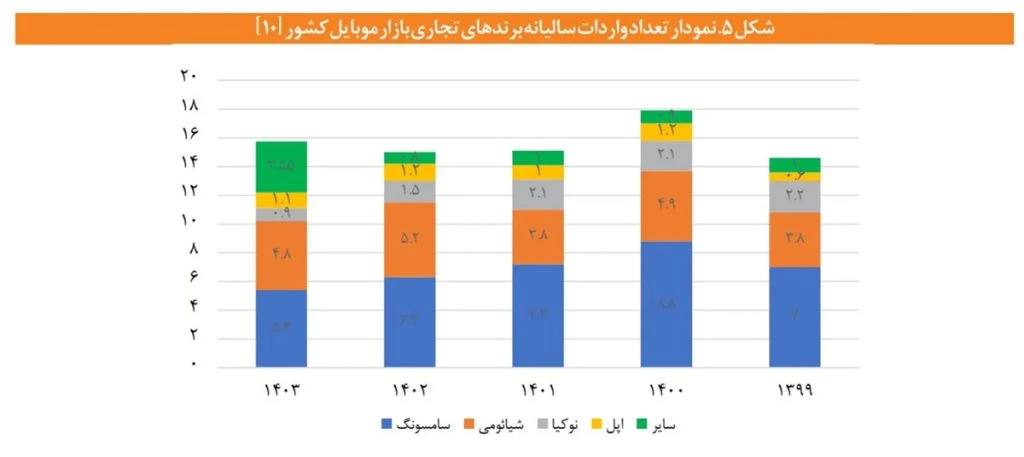

تغییرات بعد از اجرای طرح رجیستری در ۱۳۹۸، فصل جدیدی در واردات موبایل ایجاد کرد. قبل از رجیستری، آمار رسمی واردات کمتر از سه میلیون دستگاه و کمتر از ۵۰۰ میلیون دلار بود؛ اما پس از تکمیل طرح، آمار رسمی جهش یافت. مرکز پژوهشها این را نشانه سهم بالای قاچاق در سالهای گذشته میداند که بعد از اجرا، به کانال رسمی منتقل شد. اوج این تغییر را میتوان در سال ۱۴۰۰ دید؛ سالی که حدود ۱۸ میلیون دستگاه وارد کشور شد؛ ۸.۸ میلیون سهم سامسونگ، ۴.۹ میلیون سهم شیائومی، ۲.۱ میلیون نوکیا، ۱.۲ میلیون اپل و ۰.۹ میلیون دستگاه متعلق به سایر برندها بود.

اگر بخواهیم این وضعیت را با زبانی ملموستر توصیف کنیم، میتوان گفت بازار موبایل ایران دوطبقه است: طبقهای که از نظر تعداد گسترده و ارزان، و طبقهای که از نظر مصرف ارز سنگین اما شمارش اندک است. این توزیع نامتوازن، بهخصوص در شرایط محدودیت منابع ارزی، سوالهای جدی سیاستگذاری ایجاد میکند؛ چرا منابع محدود باید به گونهای تقسیم شود که عدهای کمشمار هزینه بیشتری را تحمیل کنند؟

چند نکته فنی و سیاستی که از گزارش میتوان استخراج کرد، دستِ کم نیاز به بررسیهای بیشتر دارد: نرخ نفوذ مدلهای پرچمدار در سبد وارداتی، تأثیر تصمیمات تعرفهای و مقرراتی بر سمت و سوی واردات، و همچنین راهکارهای تشویقی یا محدودکننده برای تعدیل فشار ارزی. علاوه بر این، تحلیل جریانهای قاچاق سابق و مسیرهای تبدیل آن به واردات رسمی بعد از رجیستری میتواند به طراحی بهتر سیاستهای کنترل تقاضا کمک کند.

بازار، همانطور که همیشه بوده، پیچیده است. ارقام میگویند یک تصویر، اما پرسشها میگویند تصویر کامل نیست. آیا باید از واردات مدلهای لوکس مالیات سنگینتری گرفت؟ آیا امکان حمایت هدفمند از کالاهای اقتصادی و بهبود دسترسی عموم وجود دارد؟ پاسخها نیاز به گفتوگوی میاندستگاهی دارد؛ از تنظیمگر و واردکننده تا مصرفکننده و نهادهای پژوهشی.

در نهایت، آمار و ارقام مرکز پژوهشهای مجلس نقطه آغاز بحثاند، نه پایان راه. بازار موبایل ایران همچنان در حال تغییر است و هر تصمیم سیاستی میتواند جهت آن را بهشدت تغییر دهد. یک سوال ساده اما سرنوشتساز باقی میماند: چگونه میتوان بین نیازهای روزمره اکثریت و خواستههای اقلیت پرهزینه تعادل ایجاد کرد؟